当前位置 鱼摆摆网 > 教程 > 1688知识库 >

阿里2021Q1季报股价下跌,投资者到底在担心什么?

公众号:Dolphin海豚智库 作者:孟浩 2020-08-25 11:27导语:阿里在盘前公布了2021财年1季报,营收与净利润均超过了分析师预期,然而在这份不错的财报中却内藏隐忧。

财报显示

阿里巴巴第1财季移动月活跃移动用户达到8.74亿;年活跃用户数达7.42亿。

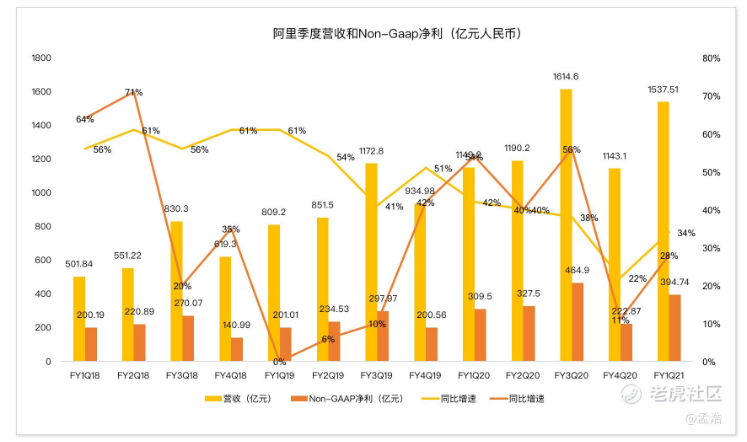

阿里巴巴non-gaap净利为394.74亿元,同比增长28%。

调整后每股收益9.20元人民币,大幅高出市场预期的5.88元人民币。

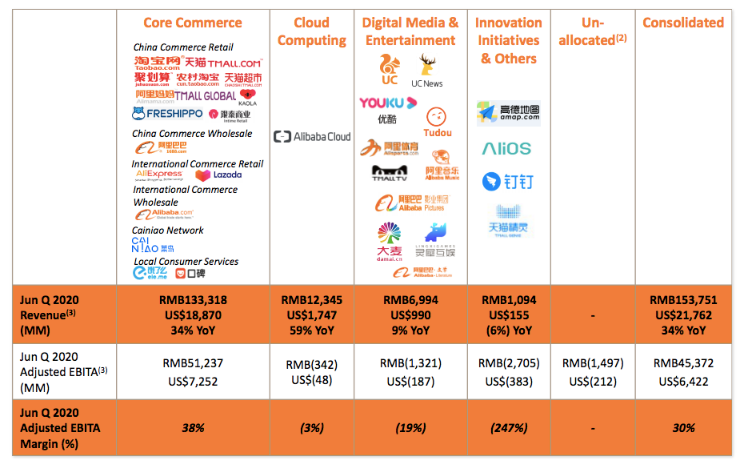

分业务来看

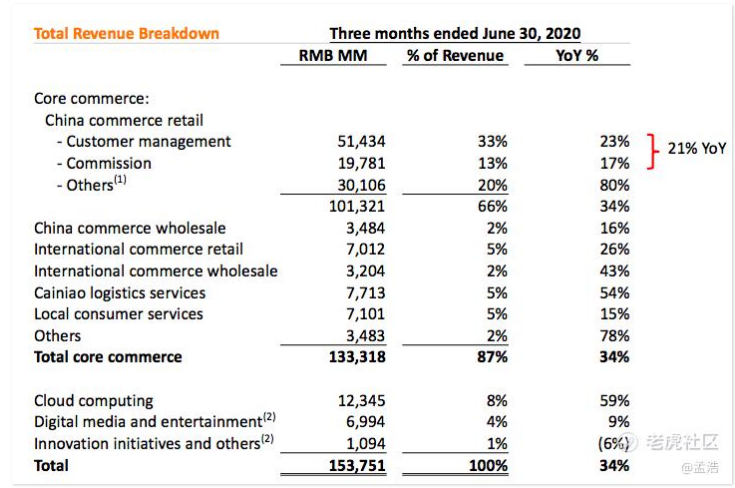

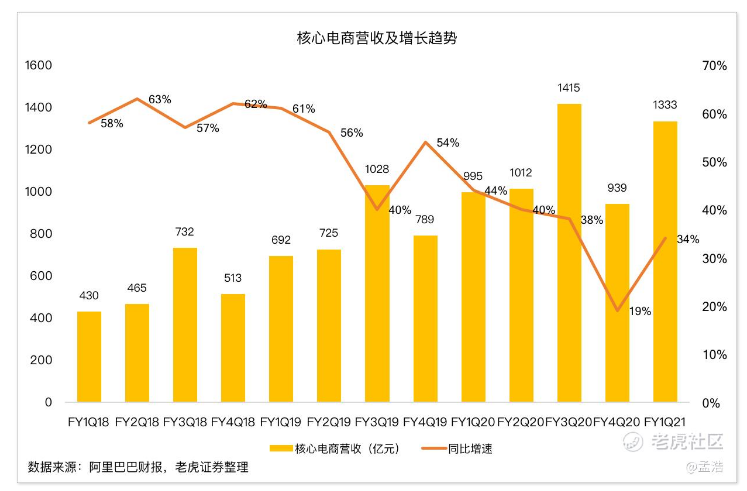

核心电商收入为1333亿元,同比增长34%。

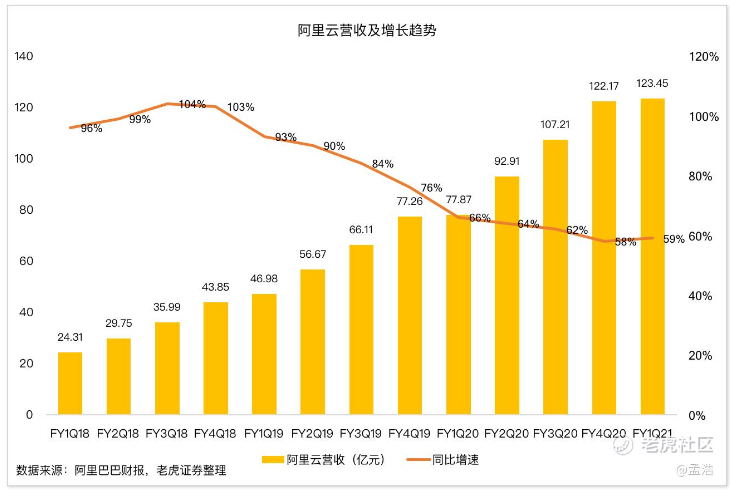

来自云计算业务的营收为人民币123.45亿元,同比增长59%。

来自数字传媒和娱乐的营收为人民币69.94亿元,同比增长9%。

来自创新战略和其他营收为人民币10.94亿元,同比下滑6%。

►阿里财报表现just so so

当我们聚焦阿里财报的时候发现,阿里虽然同比实现了增长,但是与之前的增速相比却是差强人意。阿里巴巴第1财季营收1537.51亿元, 同比增长34%,相比于之前的40%的增速水平,很有不小的差距。这个问题同样存在于阿里巴巴净利表现,阿里non-gaap净利为394.74亿元,同比增长28%,与疫情前的净利水平相比仍有很大差距。

►电商表现差强人意

按理说,随着经济的复苏,阿里巴巴2季度应该会一个很大的增长。随着中国疫情防控形势持续向好,复工复产、复商复市加快推进。具体来说,中国国家统计局发布2020年经济半年报。经初步核算,中国上半年国内生产总值456614亿元。分季度看,一季度GDP同比下降6.8%,二季度GDP同比增长3.2%。中国经济增速转正,成为新冠肺炎疫情发生之后首个实现增长的主要经济体。

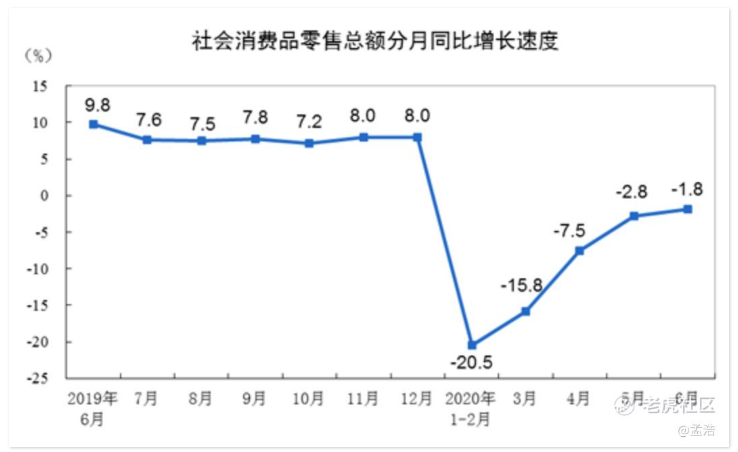

另外,1—6月份,社会消费品零售总额172256亿元,同比下降11.4%。其中,除汽车以外的消费品零售额155869亿元,下降10.9%。虽然今年上半年消费品零售总额降幅明显,不过自3月以来,随着复产复工推进,中国经济在复苏,这对于电商行业无疑是一个重大利好。

其次,2021财年第1财季度由于有618电商大促,相对于上季度,一般都会有不错的环比增长,今年618购物节又是疫情以后第一个电商大促,用户消费意愿强劲反弹。而且,上季度拖累电商业务的快递业务也在逐渐恢复,跟据国家邮政局数据,上半年,快递业务量平均增速达22.5%,接近去年平均水平。一季度,行业迅速复工复产,仅用一个月即实现业务量收增速由负转正。二季度,行业增速明显加快,5、6月份保持在40%左右。二季度日均快件处理量高达2.4亿件,与去年同期最高日处理量基本持平。

然而,实际的核心电商收入仅为1333亿元,同比增长34%。未能恢复到疫情前的40%水准。

那么到底是什么原因导致电商收入增速放缓的呢?

阿里的主要收入支撑是淘宝天猫的广告和佣金业务,然而这两部分收入增速却在这季度下滑明显,这主要是因为阿里巴巴出台一系列抗疫扶助计划来帮助平台的商户,其中就包含了减免平台商家经营费用,对所有天猫商家,免去2020上半年的平台服务年费,这种做法本身就会造成几十亿的损失,再加上受疫情影响,商户也会减少广告预算,付费点击也自然会下降。

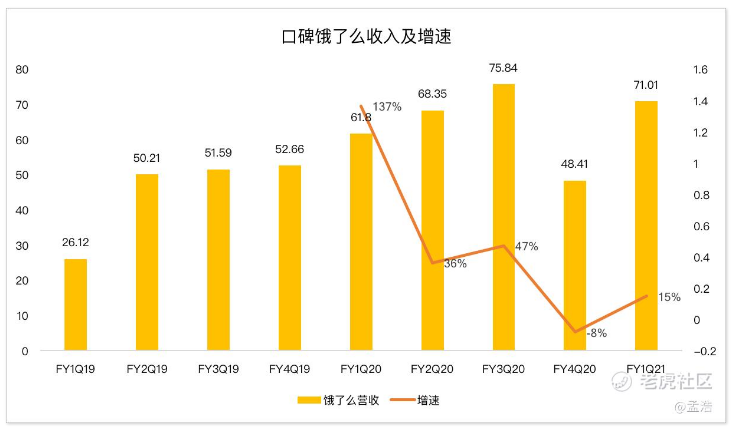

另外值得一提的是,以口碑饿了么平台为主的本地服务。收入为71.01亿元人民币,较2019年同季度61.8亿元增长15%,在核心电商业务中,这部分业务是增速最慢的部门。

造成外卖下滑的原因主要是外卖平台过去的核心任务是跑马圈地,竞争往往集中在规模扩张和用户获取,但是如今流量红利见顶,单纯依赖用户增长带动平台发展的模式已经行不通了。阿里或许可以以疫情为借口解释上季度外卖业务下滑,但难以解释外卖这一业务的持续下滑问题。

阿里巴巴集团合伙人、阿里本地生活服务公司总裁王磊曾经列举过这样一组数据:“过去全外卖行业用户以90%的增速增长,2018年减缓到60%,而2019年则维持在30%左右。”

在增速放缓的情况下,饿了么和美团由增量市场转变为存量市场,竞争也会更加白热化。这也就是饿了么持续下滑的原因。

►用户增长不够让人满意

阿里面临的问题是电商行业的整体放缓,中国电商整体已经从过去的高增长进入正常增长,盘子就这么大,未来阿里的增长,则必须要从压制京东拼多多的增长入手,这样才能确保阿里的独一无二的价值与行业至高话语权。

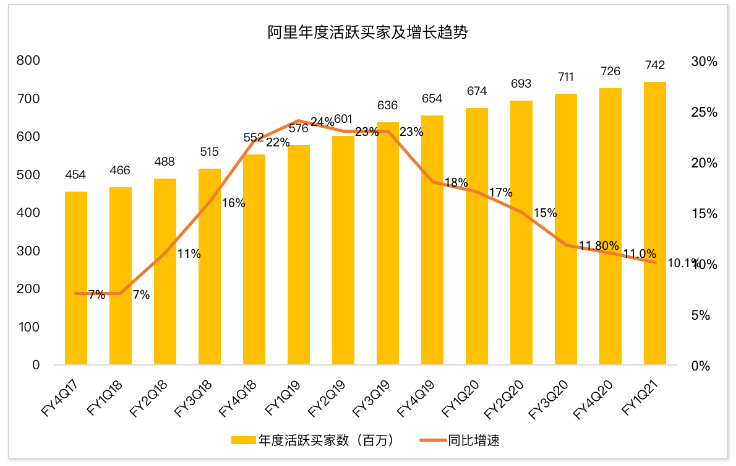

再看看这回阿里的用户数据,年活跃用户数达7.42亿,季度净增1600万,移动月活跃移动用户达到8.74亿,季度净增2800万。虽然数据依然增长,但是疫情期间,阿里的年活跃用户净增都能达到1500万,移动月活跃移动用户净增2200万。再看看前两天京东财报净增3000万年活跃买家,阿里季度净新增却只有1600万了,看来阿里的用户增长真的进入天花板了。

►阿里云令人失望

当然除了核心电商业务以外,阿里云同样令人失望。来自云计算业务的营收为人民币123.45亿元,同比增长59%。

阿里云的一个突出表现是增速停滞,其实在财报前大家对于云业务还是充满期待的,毕竟疫情期间由于在家办公,推动了云业务的发展。根据Gartner发布的最新全球企业级网络市场份额报告显示,阿里云的负载均衡SLB、NAT网关等云网络产品增速最高达89.7%,远超亚马逊、Citrix等,位居全球第一。

然而实际上这个增速远没有我们期待的那么高,阿里来自云计算业务的营收为人民币123.45亿元人民币,同比增长59%。相比较而言,亚马逊在云业务AWS上实现净销售额108.08亿美元,同比增长29%。

截至2020年6月30日的季度,云计算部门经调整的EBITA亏损3.42亿元人民币,而2019年同期亏损3.58亿元人民币。经调整的EBITA利润率为负3%,而上季度利润率已经到负1%。亏损增加主要是因为阿里在4月宣布了一项为期3年的云业务投资计划,计划对其投资2000亿元人民币(约280亿美元)。然而看看云业务的营收表现,花了钱却没有达到理想的增速,说句不好听的话阿里的钱是白花了。

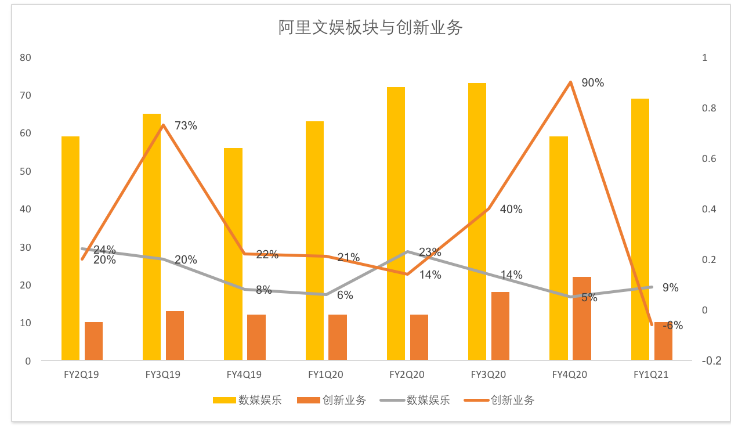

►数媒与创新业务拆东墙补西墙

一直以来,阿里的新媒体娱乐以及创新部门都是阿里的“吊车尾”,拖累阿里整体的盈利能力。

今年受到疫情的影响,由于Q2院线仍未恢复开放,阿里影业拖累大文娱板块,不过随着阿里重新划分网络游戏收入,将网络游戏的收入由原来的创新业务调整到数媒板块,阿里的数媒业务实现了营收同比增长。来自数字传媒和娱乐的营收为人民币69.94亿元,同比增长9%。数媒板块是增长了,不过,来自创新战略和其他营收为人民币10.94亿元,同比下滑6%。真的是拆了东墙补西墙。

大家最关注的钉钉业务,在本季度再度实现了亏损,根据QuestMobile数据显示,疫情期间效率办公同比增长242%,然而钉钉的增长对于阿里的核心电商业务来讲都微不足道,而且为了扩张钉钉的业务,还为阿里带来了亏损。

钉钉不仅不能救阿里,还为阿里带来了亏损,与2019年同期的19.32亿元人民币亏损相比,第4财季创新计划和其他部分调整后的息税前利润损失达30.63亿元人民币(合4.33亿美元) ,阿里在财报中表示主要是由于在新型冠状病毒肺炎疫情期间免费提供远程办公软件钉钉所带来的亏损。截至2020年6月30日的季度,创新计划和其他部门调整的EBITA亏损27.05亿元人民币(合3.83亿美元),而去年同期亏损为18.67亿元人民币。

总结阿里这次财报虽然超出预期,但也暗藏隐忧。核心电商恢复不及疫情之前,用户增长不及京东,再加上,阿里云业务增长放缓,在钉钉不赚钱,不得不说阿里真的“老了”。

- 全部评论(0)