当前位置 鱼摆摆网 > 资讯 > 其他 >

三年亏损20亿,喜马拉雅「声意」难做

公众号:豹变 作者:沈方伟 2021-05-03 20:41

「核心提示」

“耳朵经济”成为新爆点,国内音频分享头部平台喜马拉雅有了更多可以说的故事,即将登陆资本市场,但是营收方式单一,未来上升空间不明,越来越多的外部竞争者,都是喜马拉雅需要直面的问题。

作者| 沈方伟

编辑| 邢昀

多次曝出上市传闻后,国内在线音频分享头部平台喜马拉雅终于迈出了上市步伐。

5月1日,喜马拉雅向美国证券交易委员会(SEC)递交招股书,计划上市,股票代码“XIMA”。

招股书披露了喜马拉雅最新的活跃用户,一季度活跃用户达到2.5亿,其中移动端月活用户1.04亿和IoT及其他第三方开放平台月活用户1.46亿。

不过,看似庞大的用户体量并不能掩盖喜马拉雅乃至整个行业面对的困局,营收方式单一,未来上升空间不明。

尽管早先营造出了“耳朵经济”的故事,但行业的前景并不令人乐观。一年前,行业第二的荔枝FM抢得“在线音频第一股”位置在纳斯达克上市,但不足一年内公司市值曾大幅缩水60%,如今市值仅有3亿美元。

所有的音频平台在迈向上市后,都必须面对几大追问,盈利模式,未来方向,如何应对天花板。

如何在这些问题中找到一个平衡点,事关平台未来发展的关键方向。

“耳朵经济”不够性感

2012年,随着智能手机普及,移动互联网崛起,各行各业都在被改变。移动音频领域也先后出现了一波掘金者。

对于喜马拉雅联合创始人、连续创业者余建军来说,音频是满足碎片化时间的媒体,而且音频UGC(用户原创内容)成本以及带宽成本要远远低于视频,所以选择了移动音频领域创业。

九年后,喜马拉雅终于要登陆美股。即使耳朵经济如今成了热门赛道,但挣钱难仍是音频赛道以及喜马拉雅需要直面的问题。

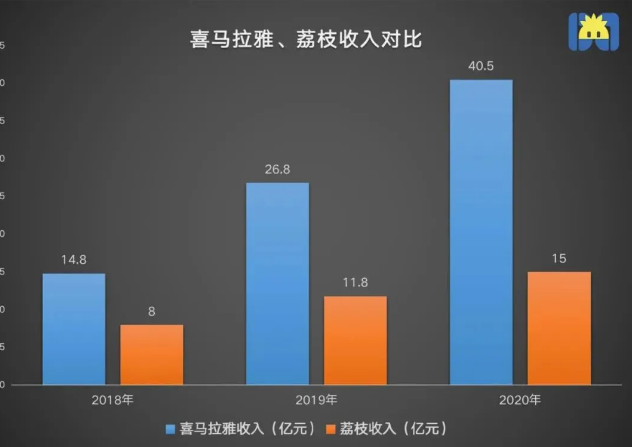

招股书显示,2018-2020年,喜马拉雅营收分别为14.8亿元、26.8亿元和40.5亿元。平台迄今为止尚未盈利,三年来同期净亏损为7.737亿元、7.733亿元、6.051亿元。

亏损的原因同时来自供应和需求两端。

一方面,内容占据了公司支出的大头,超16.1万名内容创作者及第三方IP版权方获得了约13亿元的分成收入。

财报介绍,喜马拉雅今天的内容涵盖了泛知识和泛娱乐100多个品类,内容供给模式为PGC+PUGC+UGC,即以著名IP孵化加盟制作的专业生产内容,细分领域具备专业能力的用户生产内容,普通用户生产内容为主导的内容模式。

另一方面,喜马拉雅2.5亿月活用户中,付费率为13.3%,约1390万人。

按照正常商业逻辑,企业卖出商品或者服务,收取相应的报酬本是天经地义,但在中国互联网市场,尤其是内容市场,这个模式不断失效,尤其需要用户以真金白银买单时,用户就会自动溜走。

在内容市场,「羊毛出在猪身上,狗买单」的商业模式更得到认可,用户更倾向于选择免费内容,贡献出更多的时间,平台以第三方售卖广告获得盈利的模式。

从喜马拉雅的营收结构来看,付费订阅的收入在总营收中占比大概四成,另外近六成从广告、直播、教育服务等业务中获取。

虽然付费订阅是收入第一大来源,2020年喜马拉雅实现了17.5亿元订阅收入,同比增长了41%。但是这块业务在总营收中占比却从46.3%下降到43.3%。而广告收入增速达到73%,在2020年获得10.7亿元收入,在总营收中占比增加了3.5个百分点。

早于喜马拉雅上市的荔枝,此前收入更主要依赖礼物打赏抽成,在2018年全年和2019年Q3季度一度达到98.3%及99.1%,这也是导致荔枝股价暴跌的主要原因。

智能家居、车联网能讲出新故事?

以优酷、爱奇艺、腾讯为首的三大视频平台,在过去十年中持续烧钱投资,用于孵化IP自制内容,但迄今为止仍然面临百亿亏损,爱奇艺付费会员不促销不绑定销量就直线下降。

在线音乐行业经过十几年的清洗和竞争,头部占据绝对份额的腾讯音乐集团也仅仅获得了8%的付费率。

相比于各家影视行业每年1-3部的爆款剧和热门IP孵化,在线音乐借助流量和明星效应带来的千万专辑销量,在线音频赛道更难出现爆款。

一位从业人士告诉豹变,在大多数音频平台,能够卖出超过10万份的专辑便已经是超级爆款,百万级的销售数据更是从未出现,每年看似繁荣,但真正的爆款内容寥寥无几。

这在另一方面也由在线音频的渗透率决定,招股书引用了灼识咨询(CIC)数据显示,中国的在线音频渗透率2020年为16.1%,同期在线音乐,短视频和长视频的渗透率分别为56.7%、73.8%和74.2%。

当用户渗透率、销量都不乐观的情况下,需要平台用新的故事来支撑,以获得投资方和上市后资本市场的信任。而喜马拉雅选择押注IoT,招股书中重点强调了将发力智能家居和车联网的服务模式。

事实上,智能家居的尝试并不成功,平台对于智能设备的投入最早始于2017年,推出首款智能音箱“小雅”,购买年费会员+1元模式获得智能音箱。

但从2020年中国智能音箱市场销售数据来看,以天猫精灵、百度、小米为首的三家企业份额占比高达95.6%,主动权显然掌握长期投入和积累了大量产品经验的百度、小米等硬件设备厂商手中。

如果不能在内容付费和硬件上取得重大突破,那么就继续在第三方买单的羊毛生意上发力。

按照招股书中披露的1.46亿IoT用户体量,来自第三方的流量超过了喜马拉雅移动端的用户量。通过这份流量加注,喜马拉雅的月活用户整整翻了一倍。

招股书介绍,平台目前选择与60多家汽车厂商合作,在汽车上植入喜马拉雅的车载内容。

未来一段时间,还将持续加大逐步加大对汽车、智能家居、智能音箱、智能穿戴等硬件终端的布局。但关于这个周期将持续多久,才能养成健康的商业模式,一切还没有答案。

无法回避的天花板

如何吸引更多的流量和做好商业化变现,是任何一家在线音频平台都无法回避的难题。

喜马拉雅副总张永昶曾在2018年接受采访时承认行业困境:“整体月活用户大约在2亿左右,喜马拉雅在1.5亿,就算我们是100%,它还是不够大。”

创始人余建军在接受采访时也坦言:“行业丛林法则,很难有‘小而美’存在。你不快速长大可能就和你没什么关系了。”

维持喜马拉雅的内容基本盘和护城河,仍然需要持续不断的投入,才能在满足用户需求的同时保住第一音频平台的地位。

招股书也显示,喜马拉雅的销售及推广费用2020年达到16.8亿元人民币,同比增加了40%,其中用户获取成本增加了3个亿。

而何时才能等到用户习惯和消费能力的成熟?不管是优爱腾还是TME,大家都没有一个明确的答案。

一个不乐观的参照样例是,长期来看,独家内容所带来的优势或许并不能保障平台始终处于优势地位,杀死你的不一定是竞争对手,而可能是别的赛道蹿来的其他玩家。

以Spotify为例,平台自2015年来花费逾数十亿美元投入自制独家内容,美国前总统奥巴马、全球最高人气博客主持人Joe Rogan、英国皇室哈里王子夫妇都加入了内容创作团队,邀请范围涵盖了英语圈的大多数名人。

但Spotify的2021Q1财报显示,自制播客类内容活跃用户仅占总月活的25%,公司已经决定不在财报中公布具体的播客内容详细用户数据。

而即便未来市场再具备上升空间,消费习惯慢慢确立,越来越多的用户愿意为内容买单,届时所有行业从业者依然都绕不过一个问题:

越来越多的智能家居设备装上屏幕,短视频、直播抢夺了注意力,人们的时间被无限挤占。

当大家有条件接受视频这种更高维度的刺激时,人们为什么会选择音频?

你会经常使用喜马拉雅听内容吗?

——END——

相关文章

- 全部评论(0)