当前位置 鱼摆摆网 > 教程 > 电商培训 >

最低还款后第二天还清算全额还清吗(信用卡最低还款好还是分期好)

公众号:秦风vlog 作者:秦风vlog 2021-03-05 11:57

有网友说:“前几天用信用卡在线上刷了几万块的账单。但因为当时钱都在理财还没到期,所以没法提出来。于是,就用了最低还款,先还了10%,剩下的想着等到理财到期直接还。按照每日0.05%计息,也就多支付几块钱。于是,他就下意识选择了最低还款,谁知道,前些天一看账单,一下多了300块的利息。”

果然,人生处处是套路,前车之鉴,后车之师,今天必须把这个“坑”好好描述一下了。

最低还款的坑

很多人误以为,这利息是在最低还款之后,才开始计算的。这是一个思维误区,其实计息的计算,还要加上免息期。因为,最低还款之后,免息期就没有了。

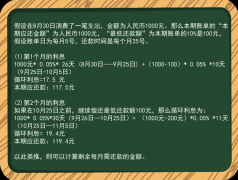

老王在2月6日消费了2万,这笔账单会计入3月5日的账单,3月15日是还款日。(每个银行账单日不同,具体对照银行信用卡为主)如果选了最低还款,那当月只还账单的10%就行,也就是2000元。剩下的啥时候还清,就看自己手头上的资金是否充足方便了。

看上去挺人性是吧?但我们还是太年轻了,信用卡的最低还款还真跟某宝上的分期付不一样!别想着还款利息是按0.05%算,根本不是!

关于最低还款的总利息,银行是这样算的:

20000元X0.05%X38天(2月6日~3月15日)+(20000元-2000元)X0.05%X1天(3月16日)=389元利息费用。

解释下这个公式:

老王刷了2万,要是他能在3月15日还款日当天还清这2万块钱,那这算是在免息期还款,是不用支付任何利息的。

但因为还款日当天选择了最低还款,只还了账单的10%,那从还款日的第二天开始,银行就要开始计息了,直到你还清账单那天。

另外,最低还款是不能享受免息的!这意味着不止剩余未还账单每天会产生0.05%的利息,连之前的免息期(2月6日~3月15日),也会变为非免息期,并产生利息。

不大懂?这样说吧,信用卡最低还款的利息构成总共有两部分:

一是消费金额在非免息期产生的利息(也就是在消费当日到还款那天产生的利息),即20000×0.05%×38天=380元 二是剩余未还的金额在账单还清之前产生的利息,即(20000-20000×10%)×0.05%×1天=9元

所以,就算老王通过最低还款延迟1天还清了账单,原本以为只需要多付9元的利息,但结果却付了380+9=389元。等于说20000元多借1天,就产生了389元的利息,这比“高利贷”还……扎心!

现在大体知道,最低还款是个大坑了吧。即便是分期,分三期,分期手续费也未必有这么高。

所以,最好是全额还款,其次是分期还款,再次才是最低还款。

信用卡只还最低还款额就不算逾期,是不会影响信用记录的,相关内容如下:

1、每个银行最低还款额不同,一般为帐单金额的10%左右;但如果本月的最低还款没有偿还,那么“下月”最低还款=“下月”应偿还的最低还款+本月应偿还部分的滞纳金+本月最低还款(全部额度的10%左右)。

2、还最低还款额后,从应还款日期开始算起,要收取该月账单全额的日万分之五的利息,并按月计复息,这容易形成恶性循环。

3、一般来说,每月银行信用卡账单都会有短信提醒,或者纸制帐单寄来。账单上面会具明:最低还款额是多少,或者有多少金额可以申请分期付款。

4、还最低还款额不用跟银行联系,只要银行扣款金额大于等于最低还款额,就不会算逾期,只是会按以上说的计收利息。

5、取现的钱也可以还最低还款额,但信用卡取现成本较高,除了取现手续费之外,从取现第二天就开始按每天万分之五计息。

6、还最低还款额的话不会留下不良记录,不良记录是因为逾期不还的才有,只要在每期还该还的钱就可以了。

关于“最低还款”的坑,信用卡玩得6的都懂,然而还是有不少信用卡新手被坑了。所以,在这里还是要提醒下大家,要根据自己的经济情况消费。当信用卡账单实在还不上的时候,宁愿去分个期,起码上面标的手续费明明白白(当然还是挺坑的),但也好过最低还款。

- 全部评论(0)