当前位置 鱼摆摆网 > 教程 > 自媒体 > 抖音带货 >

李荣鑫:未来抖音电商 = 高转化内容 + 工业化投放

作者:肖钦 2019-12-21 13:11来源:群响Club

第一部分:平台篇

描述对于抖音平台未来一段时间可能会对创业者群体、市场、平台主货主的影响。

一、三个并不愉快的猜想

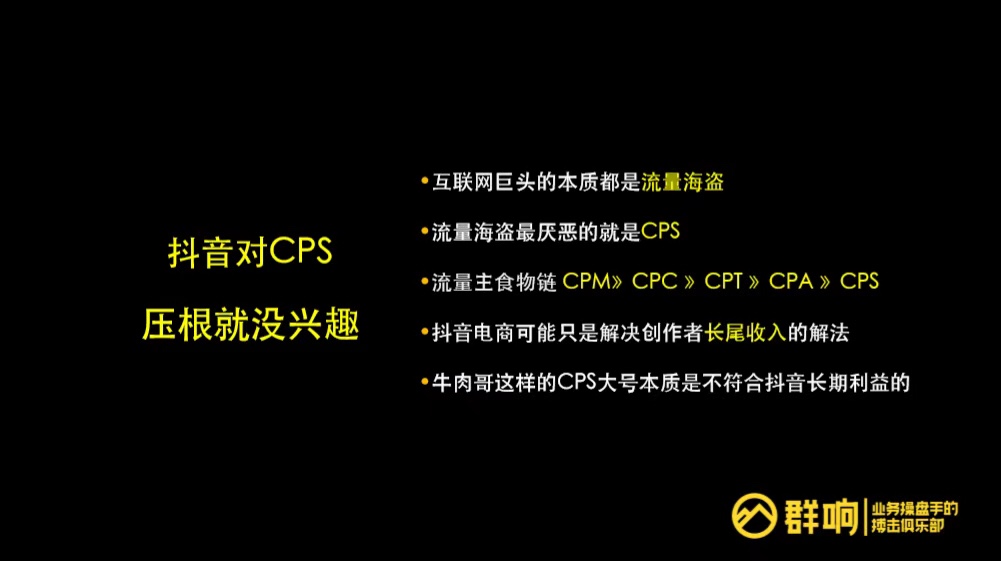

-抖音对 CPS 压根儿就没兴趣;

-抖音小程序的机会,本质上不属于创业者,

-辛巴可能会比快手更早上市。

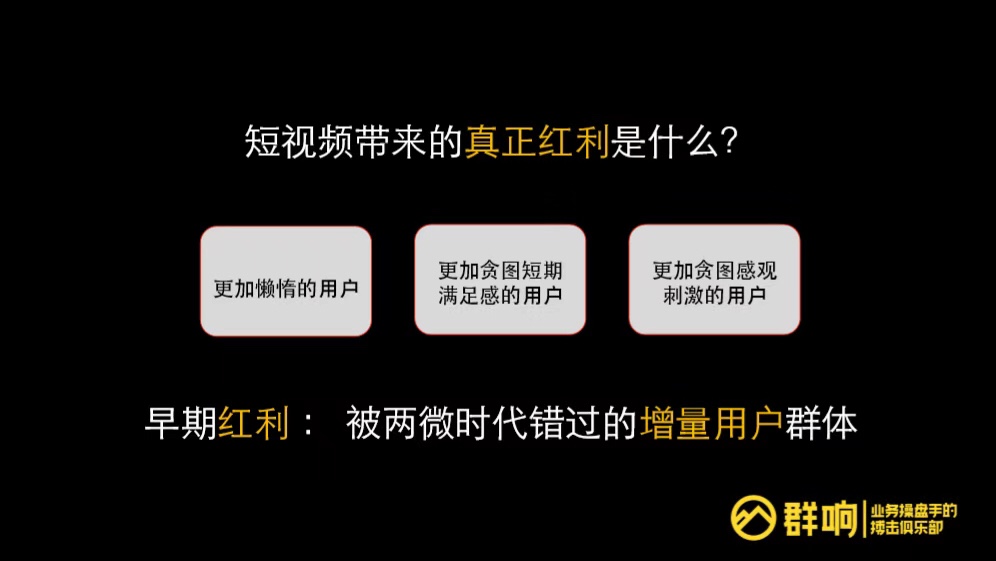

二、后短视频时代还有什么红利?

-早期红利 :被两微时代错过的增量用户群体

-中后期红利:抖音的广告潜能

-中后期红利:迷茫的品牌主群体

第二部分:品牌篇

从货主的角度来看下一步的策略。

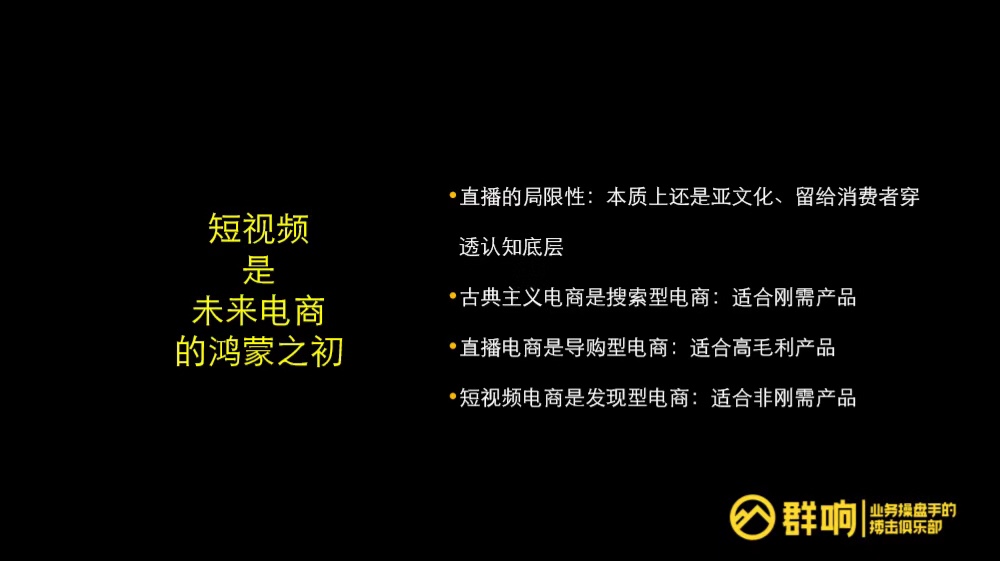

一、短视频是未来电商的鸿蒙之初

二、品牌本位的内容营销三大追求

-提高 ROI 输出的稳定性是带货。

-提高品牌资产的累积速度,也就是种草。

-提高资金的利用率,就是规模化投放。

第三部分:流量篇

因为正善不仅做货,也做品牌,同时也做流量。

一、短视频流量生意中的返祖现象

二、KOL 并不是终极形态

三、KP 将会成为全新物种

(向右滑,提前查看更多李荣鑫演讲精华)

长文慎入!以下他的精彩分享,Enjoy !

我是正善食品 CEO 李荣鑫,我是牛肉哥幕后的男人。直接进入正题,主题是带货,从 GMV 角度,抖音跟快手在数字上还有巨大差距。

第一部分:平台篇

一、先分享三个并不愉快的猜想

整个“双十一”前后时间,我总体上心情是并不怎么兴奋和愉快的,这倒不是因为成绩差,或者其他原因,而是我对于趋势性的判断。

因为我们还是创业公司,没有办法客观地站在上帝视角看待未来的发展趋势,哪怕你碰到一些周期性的规律。

因为这些真理、规律,实际上是令人某种层面上有点沮丧的,我总结了一下三点。

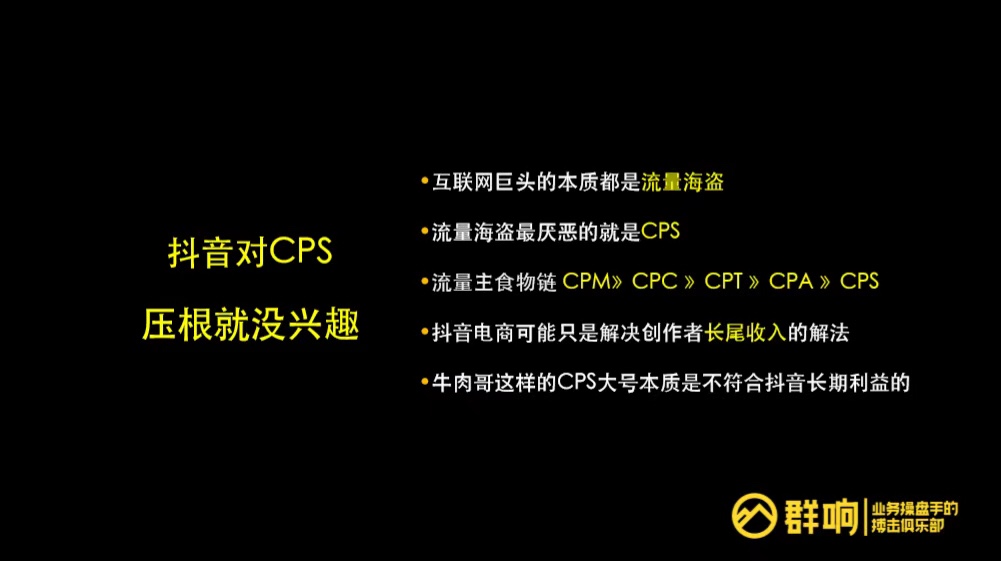

第一点,抖音对 CPS 压根儿就没兴趣;

很多人在看电商的时候,经常会说抖音对电商的重视程度不是那么够,快手很重视。

其实这个东西还不是底层的逻辑,不能因为说抖音的电商团队人数少,就说重视程度不够,并不是这样的。

抖音今天和快手产生在 GMV 配比上巨大的差异,主要来自于他们在策略上不同方向的选择,特别是抖音很明显把自己作为一个广告流量的分发者角度去看。

快手更博爱一点,在分发机制上更宽容一些。

所有的互联网流量主的本质,都像流量海盗。所有的大流量主最厌恶,就是 CPS,还有 CPA。这是所有的广告模式里面,对于流量主相对没那么友好的,因为流量主决定不了转化率的后半程。

超大型流量主为了稳健提升自己的营收和利润,在流量分发模式中,倾向性由高到低——CPM、CPC、CPT、CPA、CPS。

今天我们讨论的带货,本质上就是 CPS。对于抖音来说,如果它要把重心放在 CPS 上,那本质上,跟它长期利益不相符。

但它为什么要做这件事情呢?

我的判断是这样,因为头部的 KOL,头部的 MCN 公司,确实可以通过CPS挣到不少钱,CPM 跟 CPC 本身是抖音自己在做。还有一些中腰部和底部的 KOL 也没有办法。所以他们需要一些长尾收入,来解决实际问题。

如果你的粉丝量只有几十万,十几万,然后还没有像快手这样的直播生态去帮你玩私域流量,你很可能需要去寻找一些长尾收入。

这些长尾收入是两个维度,第一个维度是你的输出对抖音来说是长尾。第二个维度是,你的输入的获取方式也是通过长尾效应来获取的,因为大家都知道短视频的分发时间比较长,跟直播的爆发力不一样。

最终的结论:牛肉哥这样的 CPS 大号本质上是不符合抖音长期利益的,因为抖音最想做的其实是可以刨开货端,或者供应链端 ROI 的广告收入模式。

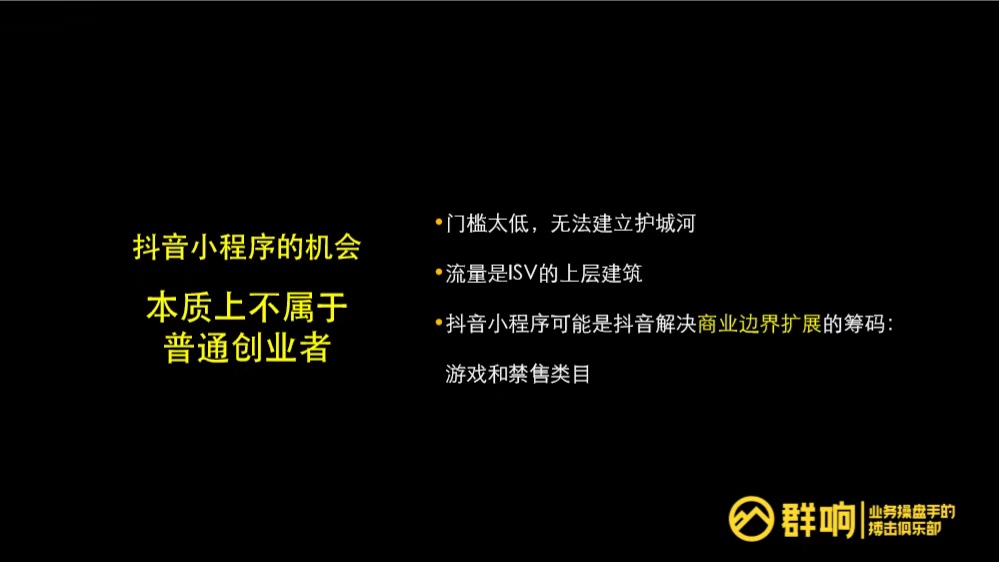

第二点, 抖音小程序的机会,本质上不属于创业者;

年中的时候,我是表达过比较正面的观点,关于抖音小程序是有巨大的机会。

我们今年也开发了几个,很多人不太理解,为什么一家做流量的公司还要去开发抖音小程序。其实我们公司本质上是围绕抖音生态做很多探索跟尝试,希望把它给结出硕果。

我觉得抖音小程序是有机会的,本质上并不属于普通的创业者。

1、门槛太低,无法建立护城河,这是最大的问题。

开发一个抖音小程序需要多长?如果你已经有一个微信小程序,要把它移植到抖音小程序,一般来说只需要两天,移植成本是非常低的。

小程序在微信里已经成熟的,比如主要基于数据流、内容和玩法的这一类小程序来说,移植到抖音的成本几乎是 0。

另外,抖音一定会把 iOS 跟安卓端全部打通,因为不打通会出现什么问题?你想你如果推抖音小程序,你势必会在内容里面做一些引导,引导之后,若只有一个端开放,就会出现算法不友好。

2、所谓的抖音小程序创业机会,本质上是 ISV的机会。

大家可能都在幻想在抖音上有赞、微盟这样的机会,因为有赞微盟本身是腾讯系的,很难接入到抖音,有赞接入过抖音,后来好像又被取消了。

有没有这样的机会?第一是要考虑头条本身的态度,包括如果你做了这样的电商运营,你跟头条小店、抖音小店是什么样的关系。当然这种产品本身是有价值的,因为我们也做了一个,我做了一个私有化部署的,唯一的价值是让你的账期变成 T+1。大家知道做电商的,账期 T+1、 T+15、T+90是完全不一样的生意,周转率完全不一样。

这里有一个令人消极的想法在哪里呢?在以前的微信小程序生态里面,其实使用小程序的人,本质上是普通的消费者为主。

但很有可能在抖音上小程序的使用者,首先是海量的 KOL ,而那些人其实具有更强的自主选择权,信息要比普通消费者要通透很多,他们面临更多的选择也面临更简单的 BD 链路。

因为你跟普通人连接谈不上 BD ,BD 的本质是什么?希望由点到面。KOL 本身就具备由点到面的能力。

所以意味着如果护城河建立不了,就会马上出现同质产品。好的资源就这么点,没有流量,抖音小程序所谓的入口流量优势,对你来说其实是浮云。

3、抖音小程序对抖音,对于头条来说具有非常大的价值,主要是解决商业边界扩展的问题。

什么叫商业边界扩展呢?在抖音上有很多类目是禁售的,比如说美瞳,因为美瞳是三类药限,抖音是没有权限卖这个的,它也不愿意碰。

如果一号药网开发一个小程序挂在它这里,风险就可以转嫁,商业利益依然可以谈,边界可有效扩展,风险也大幅度降低,这是另外一个角度来看。

另外一个维度是卖内容,今天内外内容结合这件事情有点难,但是本质上从内容端引流到一些抖音小程序里面的游戏,是整个游戏行业都在摩拳擦掌的事情。

从今天来看, 2020 年我们总体上还是会把主要的精力放在带货这件事情上,我称之为叫流量的品牌化。

第三点,辛巴可能会比快手更早上市。

我去过辛巴的办公室,我更了解抖音头部达人和快手头部达人在体量上的巨大差异。

大家知道快手的辛巴,他在“双十一”期间8天的招商成果,他的坑位费就收了 2.9 亿,那不是佣金,那是坑位费。

2.9 亿的背后是什么力量在驱动?其实已经不是快手的力量,也不是淘宝的力量,是淘宝小二的力量。

淘系今年“双十一”的预售大盘其实并不好,很多品牌预售都达不到去年的一半,尤其是做 TP 公司的,这是为什么呢?

因为小二主要精力是放在给头部达人招商这件事情上面。你要知道任何一个 KOL ,只要拥有淘宝小二级的招商能力,都可以实现很大层面上的「货带人」。

当然这是一句玩笑话,但是我自己本人对快手,还是从原来按照群响内部的分享来说,有点天派的想法,世界是天派的,也是地派的,但归根结底,我也不知道是谁的。

二、后短视频时代还有什么红利?

1.早期红利 :被两微时代错过的增量用户群体

在 2018 年到 2019 年年中,比较有代表性的红利其实是用户层面上产生的红利,抖音跟快手的短视频部分,其实激活了三类用户。

第一类用户比较懒,懒到都不愿意看图文。

第二类是贪图短期满足感,玩抖音会上瘾的人,本质上一般是不太过于注重理性和长期主义的。

第三类是对于感官刺激这种体验更追求的人。

这群用户绝对是目前市场上所谓的增量用户,今天也是,只不过前一年半更明显。今天在抖音上这个机会越来越弱,因为抖音用户总体上,咱们不要说下沉不下沉,本身是认知的维度要比快手犀利一些,也就是为什么会觉得抖音上杠精要多的原因。这就带来了当时的一些机会,我称之为叫被两微时代错过的增量用户群体,当年我们卖牛肉,卖红酒,实际上做的也是小白用户,但是今天抖音上的小白越来越少,做增量市场的难度也越来越高。

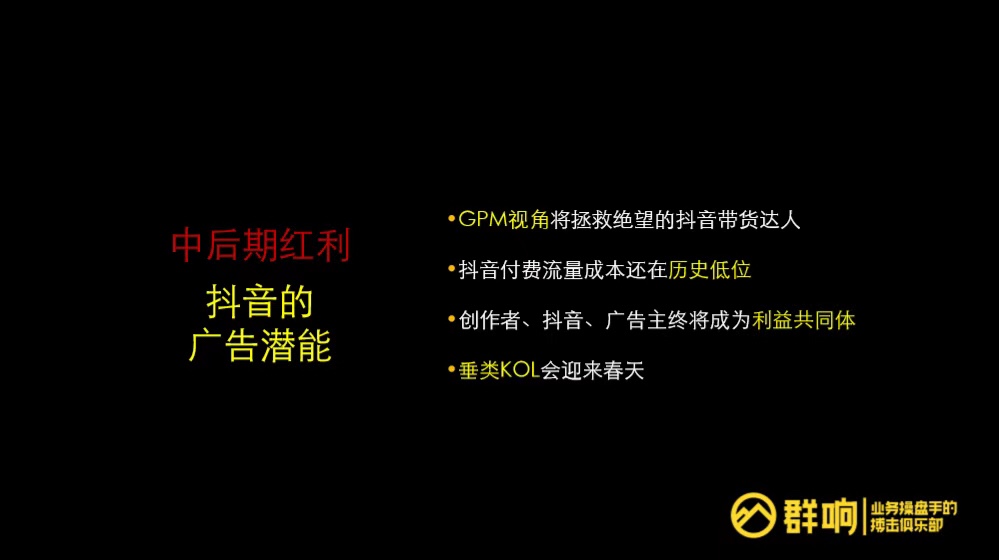

2.中后期红利:抖音的广告潜能

从今年下半年到 2020 年,甚至更长的一段时间。从商业化角度看,我认为最大的红利是抖音本身的广告潜能。因为今天的抖音跟当年的百度特别像,百度在早期的时候,投竞价也有。

很多人像国平老师在上次的会上分享 SEO,当年的百度很多人都很迷恋 SEO,因为 SEO 本质上也是内容营销的一种,而且也是比较有代表性的,我们所谓的零预算投放方案,零预算不是真的零预算,只是感觉上你可能觉得零预算。

大家都知道百度的终局是 SEM 化,今天的抖音也是一样的。过度去强调内容营销,免费爆量、爆单、爆粉,当然跟平台的博弈永远是存在的,哪怕是SEM哪怕规模化投放阶段。但是今天来看这个机会确实在弱化。

不过在中期看来,一年以内,我觉得最重要的事情是 GPM 视角,会对目前抖音带货的群体产生巨大的帮助。

GPM 视角就是千次播放 GMV,这个指标在过去的一年当中,抖音内部是一个指标,但是抖音外部很少有人会去提这个指标。

但我相信所有在抖音上做量化带货的团长,其实可能不用这个指标,他们用 ROI 之类的,但他们一定有类似的指标去描述这个事情。

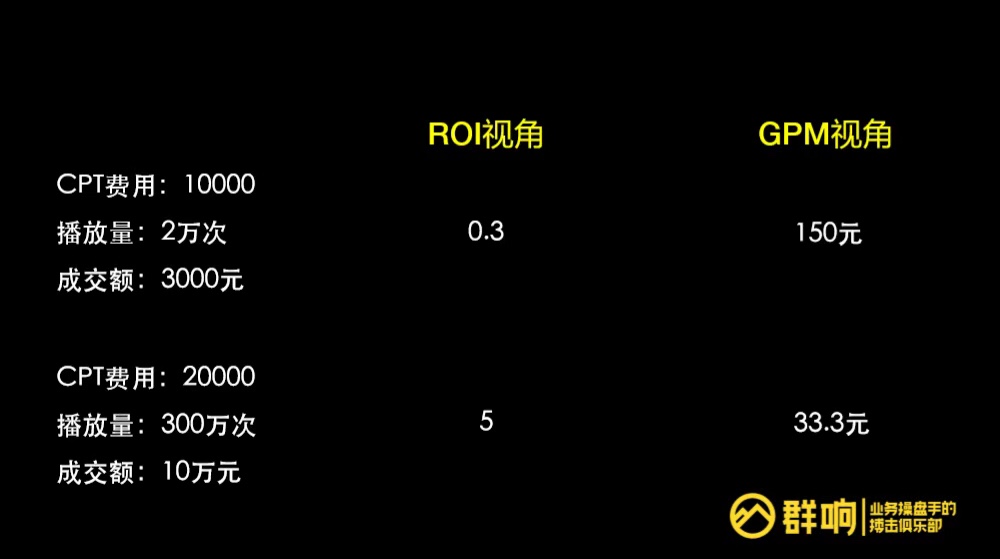

我们看上面这张图。这是两种可能性,

第一种可能性你请一个 KOL 花了 1 万块钱,肯定是个小的 KOC,播放量 2 万次,卖了 3000 块钱的货。

第二个,你请了一个稍微 OK 一点的泛文娱的 KOL,没那么垂,你花了 2 万块钱请他,拍了一条视频,产生了 300 万的播放量,这条视频小爆了一下,成交额 10 万块钱。

从 ROI 视角,也就是从品牌投放视角单次来看这样一件事情,这个只有 0.3 ,另外一个是 5,毫无疑问 2 万的胜出。

还有一种视角是 GPM 视角,就是每 1000 次播放产生的 GMV 转化,第一种是 150 块钱,第二种是 33.3 元,GPM 背后还有一个词叫 PPM,PPM 就是每千次播放的毛利或者是你的净收入,150 块钱的 GMV 挤出30 块钱的 PPM,是有可能的。

而 33 块钱的 GPM,除非你这个产品是毛利 90% 的东西,不然是不可能达到这样的高度的。

所以如果你的 GPM 达到 150,大概率上你就可以投 DOU+。当然很多人不了解这一点,我们的语境里面,今天在带货的内部运营团队,已经很少有人会提 ROI 了,但品牌主还是很愿意听这个东西。

但是 GPM 才是王道,GPM 是接轨下一个时代的,也就是进入内容+投放的时代。

为什么会产生巨大的差异呢?因为分母不一样,ROI 视角的分母实际上取决于你的投放金额,你花了多少钱,这是单次。而 GPM 的分母取决于播放量,那个是稳定的变量。

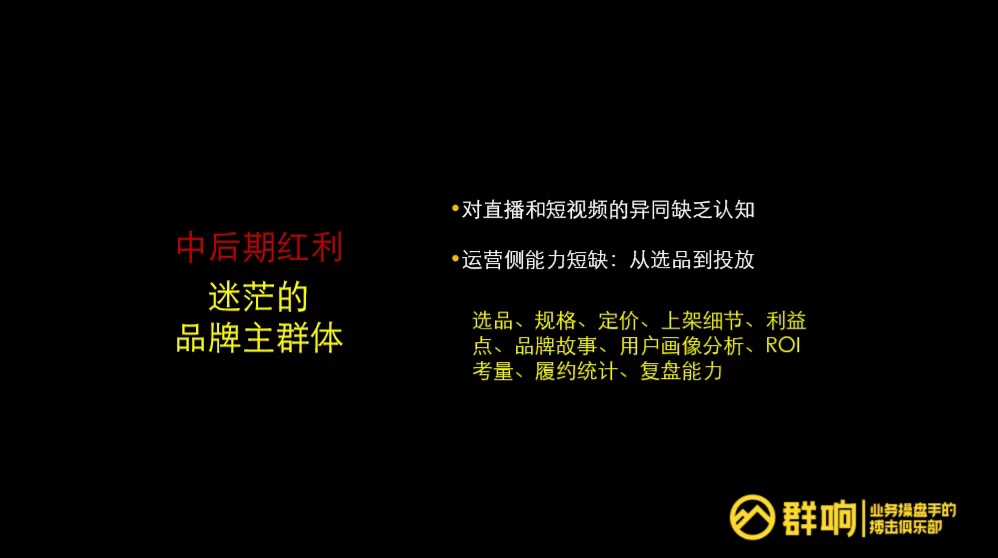

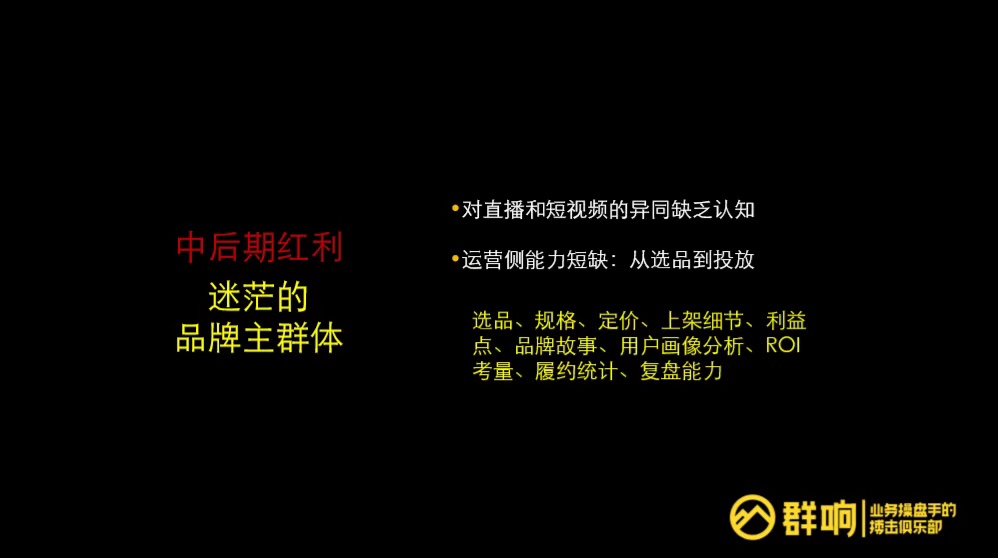

3.中后期红利:迷茫的品牌主群体

另外一段红利,我认为是来自于品牌主的集体性迷茫。

在“双十一”之前,我感受并不是特别明显,因为直播好理解,其实短视频相对来说更难理解一点,因为短视频看起来跟以前的微博发图文很像,但实际上它的很多底层的用户画像,还有投放模型,还有交易的整个闭环完全不一样,因为以前很多都是纯阿里生态的。

但是今天,大家都知道抖音后台可以链接的电商交易平台,现在已经有四五个了。

我们发现很多品牌主对于直播跟短视频,它的异同基本上是没有认知的。

我们当时出现什么情况呢?大家都知道牛肉哥不怎么做直播,主要靠短视频。第一句话通常是这样的,我经常看牛肉哥。第二句话,请问他什么时候帮我们直播。

实际上他根本不理解,在抖音生态下,直播虽然变现强,但是在抖音里面直播变现还不如短视频带货。

这里面会导致在供货的时候他的策略,因为他也知道直播更容易卖高毛利的商品,但是品牌要求并没有那么高,所以匹配起来就非常累。今年“双十一”这件事情,把我们整个团队都搞得精疲力尽,所以我们选择了跟星罗合作。

招商这件事情,一个是专业选手,还有一个点,跟品牌主打交道,教育成本实在是太高,但我认为这是个巨大的机会,正是因为有认知的巨大差异,中间会有很多服务的机会,在选品,在规格,在定价,上架细节,很多的商家没介入过抖音都不知道,在抖音小店或者抖音精选联盟上架,产品的底图一定是要干干净净的,绝对不能搞天猫的图直接放上去。

通常来说,第一次上抖音,商品被强行下架,基本都是这个原因。后来就是天猫引流这些。

第二部分:品牌主篇

一、短视频是未来电商的鸿蒙之初

从品牌主视角,我认为短视频其实是更具未来感的一个电商入口。

我非常认同直播在当前带货能力上的巨大优势,但是所有的品牌主也很清醒,直播在商业化的成熟度上的局限性。

我的理解,直播本质上还是一个具有亚文化特征的社交行为:一是男生大概率上是不愿意长期观看直播的;二是直播的人一定时间有大把,时间不够的人也确实没时间看直播;三是直播的信仰是建立在长期消耗大量时间的基础上,我们才会产生认知上的协同。

所以在这个逻辑的支撑下,我们会发现品牌主必然是会有广域曝光的需求,因为直播本身是私域,而只有在广域里面出现明星化的特点,才能产生产品明星化,也就是企业所说的品宣的作用。

京东、淘宝这些古典主义电商,我们称之为搜索型电商,有点适合油盐酱醋这些刚需产品。

直播电商我们今天来看精确的定义应该叫导购型电商,因为它本身是强调私域的,之前第四期王振分享的时候说得很清楚,私域一定是卖高毛利商品的,要不然就对不起私域巨大的劳动力付出和资源投入。

我之所以说它是面向未来的一种电商入口,主要的原因还是在于大部分的即使是未来的刚需产品,在它刚出现在这个世界上的时候,它其实也不是刚需,它是一种发现型电商下面的非刚需产品,逐渐以后变成你的生活方式和习惯,才会变成你的刚需产品,所以我认为短视频还是有一个巨大的未来感。

二、品牌本位的内容营销三大追求

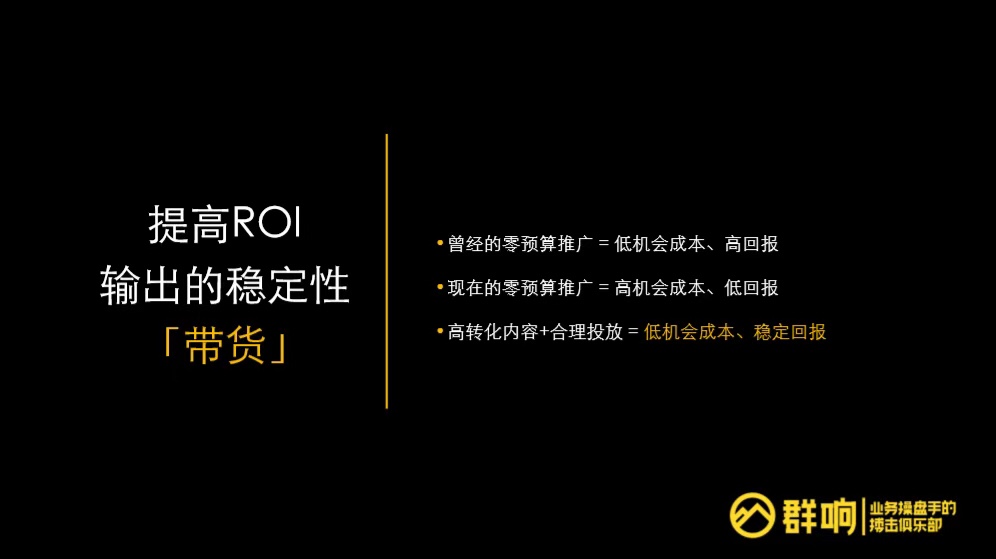

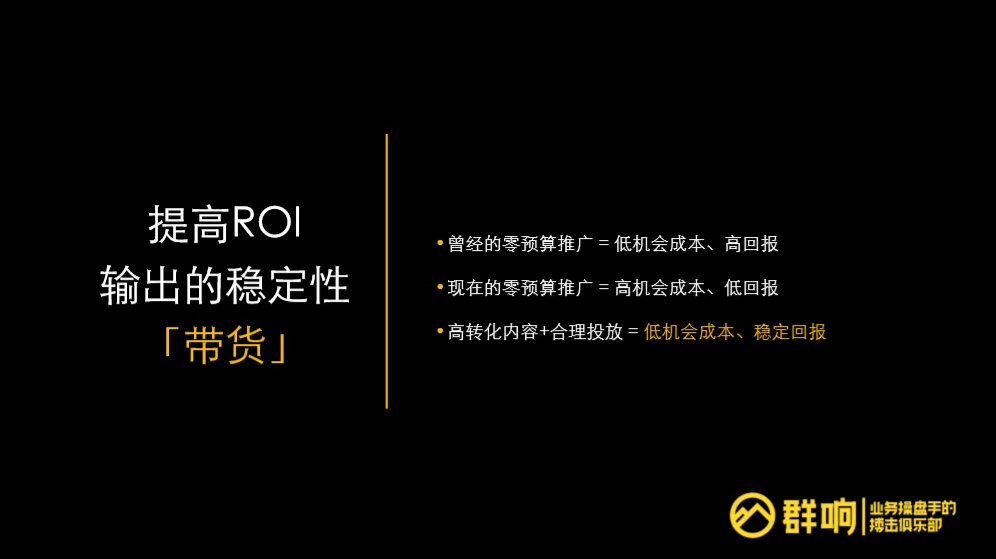

第一,提高ROI输出的稳定性是带货。

品牌,要站在品牌的角度去看内容营销的追求,在抖音上,你会发现今天这个世界是延后的。

曾经的零预算推广,机会成本也比较低,回报也比较高。但是从今年下半年开始,你用这种方法,机会成本就太高,回报也比较低。

今天来看,带货这个事情,我认为几乎没有其他的结论,就是高转化的内容和合理投放。

其实抖音带货就三个要素:

第一个要素是选品,选品当然也包括价格这些东西。

第二个就是高转化的内容,这是一个数学模型,不管是基于人设,还是基于背景音乐或者节奏感,反正内容相关的因素,会导致最终产品的转化率的问题。

第三个是投放,原来我们最侧重的点其实是内容高转化,今天来看应该是内容高转化加上投放,这样的话机会成本低,回报是超级高的,但是它可能非常稳健。

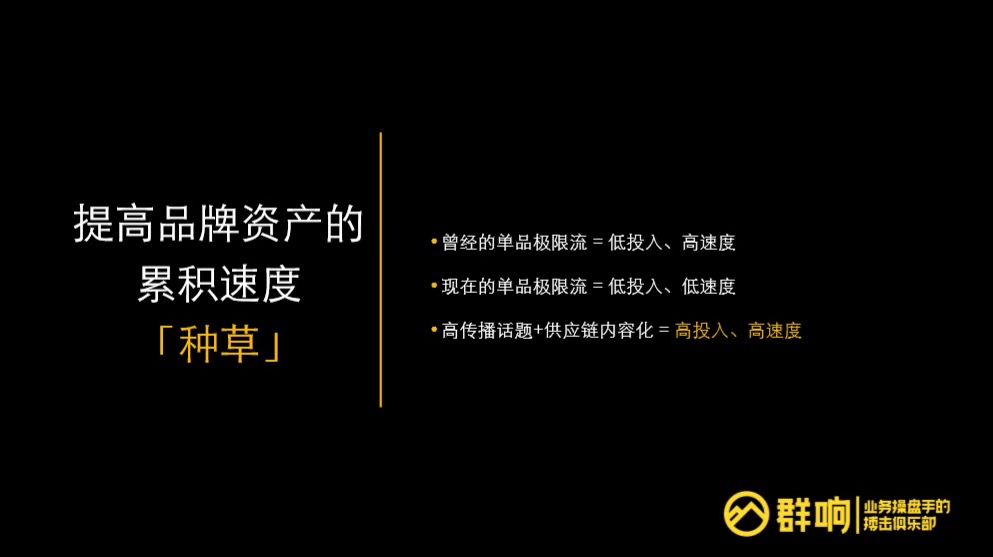

第二,是提高品牌资产的累积速度,也就是种草。

这里面比较有代表性的是早年的种草,就是以我们为代表的单品极限流,单品极限流的种草方式很少出现在美妆领域,因为美妆跟服装,服装可能还好一点,美妆比较明显,美妆这个类目,它天生是一个有流行性趋势的产品,靠单一 KOL 引爆全局这件事情,即使是李佳琦都不能完全做到。

在今天抖音上面,单品极限爆炸,把供应链的内容化做到极限,依然是有机会的。但是它的投入还是低的,速度没有原来那么快了。

今天如果还要做这样一件事情,策略是会跟最顶级的供应链公司,比如我们在今年 4 月份的时候,跟南方黑芝麻糊一起做了一个抖音帐号,本身不是以南方黑芝麻糊作为切入口的,是以五谷为切入点的,切大米是因为大米具有普适意义上的认知,切的是五谷杂粮这个大的赛道。

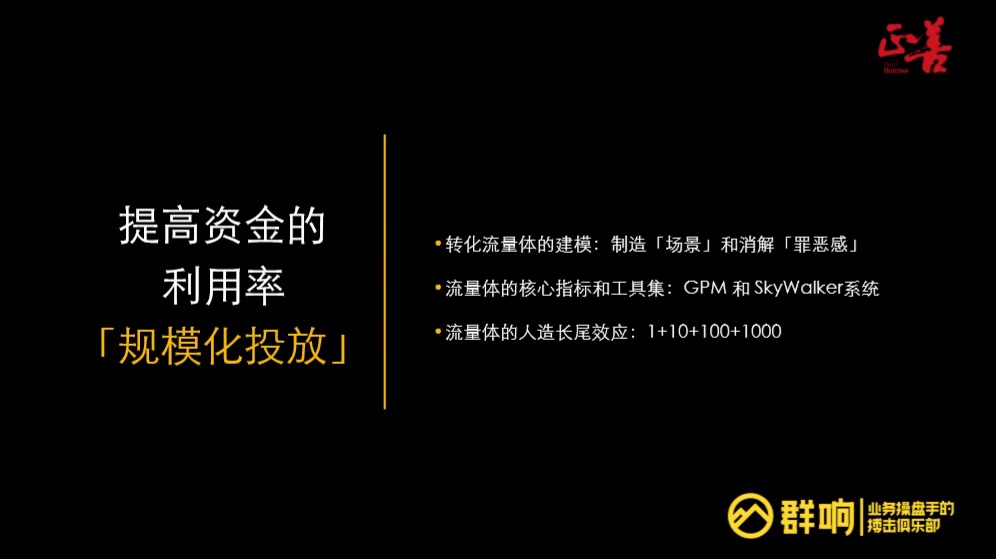

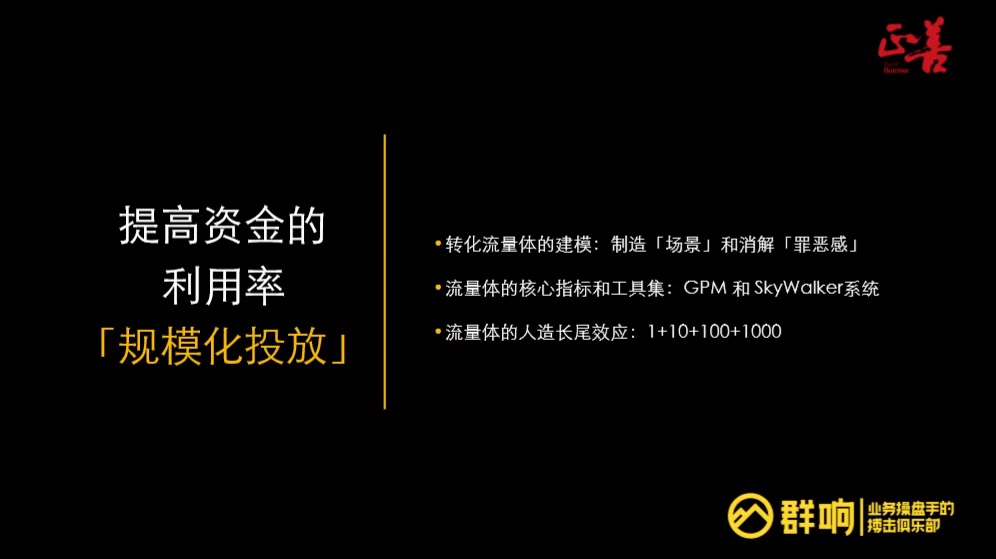

第三个是对于品牌主来说,要提高资金的利用率,就是规模化投放。

今天我们内部对于 KOL 的理解,不再局限于内容创意本身,我们会把 KOL 理解成一个所谓的流量转化体,它主要负责两件事情,第一是制造消费场景,第二是降低消费者的购物罪恶感。

归根溯源就两件事情,引发需求,同时在需求过程当中,让消费者觉得这件事情,因为在座可能有一些用户还是初来乍到不太了解我们。

我还是举当年是怎么做红酒的例子。

因为不管是牛排还是红酒,这两个类目在生活中从来不是刚需,因为在中国人眼里,红酒跟牛排都是西餐文化,在中国本身是没有文化附体的。

你需要这样的东西的唯一理由是因为你需要装 B,而装 B 是里面的核心场景,也是核心需求,你的心智就是这个东西。

我很难想象那些说牛排比烤里脊肉还好吃的人是什么想法,我觉得那些垃圾食品更好吃。但是牛排有它独特的魅力,这不否认,但是它的核心场景大概率上还是营造一种场景。

商业化的核心指标就是 GPM,抖大大等平台都是纯公域数据。可能像快手里面你还看得到播放量数据,抖音你是看不到播放量数据的,所以GPM这个数据的两头,一般意义上的数据平台是提供不了的,播放量也提供不了,交易侧数据也提供不了,我根本就没有办法做出真正有价值的判断。

所以我们自己开发了一套天行者系统,用私有化的方式把两端的数据串在一起,这也是为什么我们可以跟一些 KOC 进行紧密连接的原因。当然我的核心指标不是 GPM ,是 PPM,基于这套系统,我可以非常敏捷地判断出哪些视频要进入投放阶段,哪些视频只是看看。

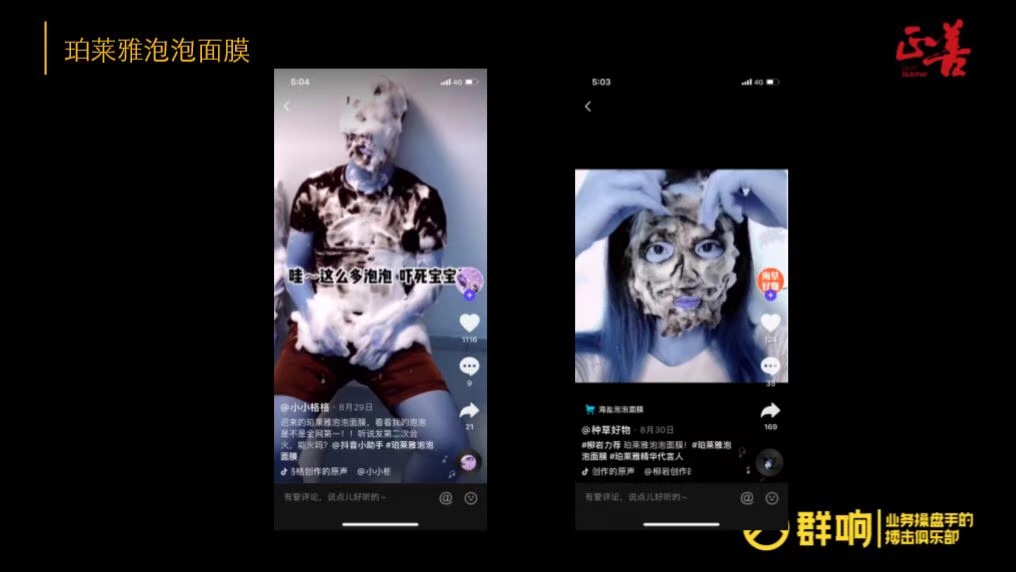

还有一个是基于 KOL 把它作为一个流量体,一个数学模型,我认为今天来说最经典的案例是珀莱雅的泡泡面膜,这个案例给大家容易记住的关键词叫 1+10+100+1000。

这个不重要,我今天讲的重点是一个跟 GPM 有关,跟 DOU+ 有关的事情。GPM 多高我也不知道,但这个产品的 PPM 是极高的,因为毛利非常高。在佣金 30% 的基础上,一个月做 1 个亿的 GMV,还可以投出3000 万的 DOU+,而且还能挣钱,因为珀莱雅三季度的报表大家也看到了,这件事情发生在 7 月份,百万件的销量。

这件事情启动来自于 1,放大来自于 2-10,爆发来自于 1000,1 是什么?1 是李佳琦,这个我不解释了。李佳琦这种种(草)拔(草)一体完成的顶流,这是屈指可数的。很重要,非常重要。

10 跟 100 是什么逻辑?10 是肩部,100 是腰腿部的 KOL,两三百万粉丝。这些 KOL 品牌主还是会砸钱,珀莱雅会请他们,说你给我推推,我给你一点 CPT 的费用,CPT+CPS。

这个时候就出现了巨大的异化现象。阿芙精油在推 KOL 带货的时候,如果他们官方主动追加 DOU+ 投放,是会跟 KOL 谈的,因为我主动追加了 DOU+,你的CPS会产生额外的溢出,能不能返一点给我,或者未来也有一个折扣。

所以大部分 KOL 都知道商家做了 DOU+,是有感知的。

但是珀莱雅的做法有点简单粗暴,我 DOU+ 也不告诉你,他是基于单链接的视频转化率的一个判断去做追加投放的,他根本不在乎额外送给你的 CPS 分成。这件事情看起来有点傻、有点粗放,实际上形成了一个社会工程学的效应,你会产生一种群体式的幻觉,只要卖珀莱雅泡泡面膜,你的视频就会火。

于是就诞生了第三阶段,也就是金字塔的底部,成千上万个 KOC 看到这样的视频,他就会想我要追随他们,因为只要卖珀莱雅的泡泡面膜,我的视频就会火。再加上这个产品天生的社交货币属性,这件事情就是如此成立。

我想说的是这些事情,我觉得将来还会发生,但是对于产品力,产品的这种组合,包括你的毛利结构的适配程度,都会提出更高的要求。当然这个过程当中,毫无疑问最大的受益者还是品牌主。

三、短视频生态下货主的自我修养

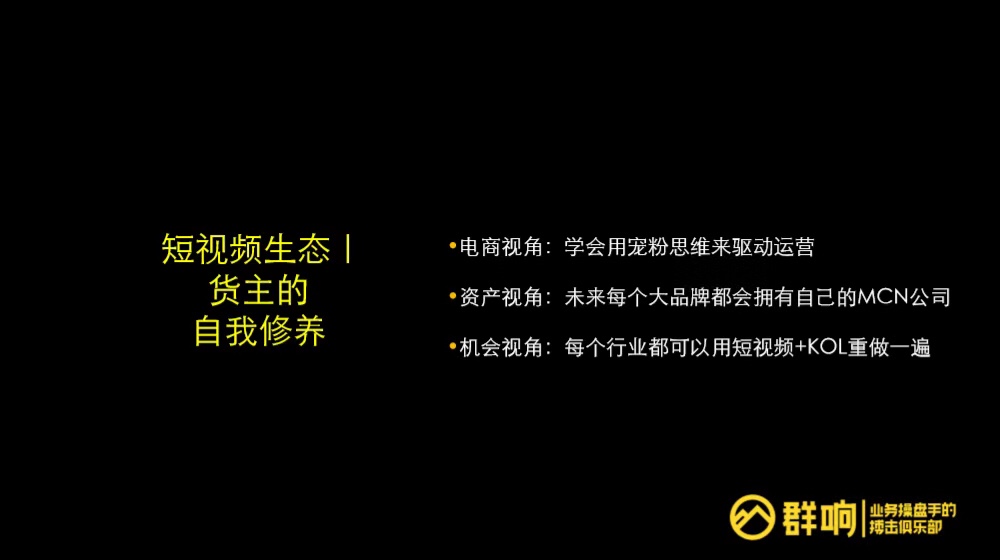

接下来从货主的角度讲一下,为什么不说品牌主呢?因为货主通常更注意的是卖货,品牌主有的时候也可以接受不卖货,只是需要曝光。纯粹从卖货的角度来看,我认为就三个角度:

第一个是电商视角。今天有很多品牌主还不太了解宠粉思维,宠粉思维的本质是什么?宠粉思维的本质是你要理解每一个 KOL 都有非常大的诉求,让自己的粉丝感恩自己的诉求。

我之前在一个社群做过分享。里面有很多做电商的老板,大部分是在阿里时代崛起的,典型的流量思维,他认为所有的流量主跟他是采买关系,我花钱你给我流量就得了。今天不一样,那些流量主本身还有情感诉求,还有非常大的社会工程学诉求,你必须满足他的特定诉求,要给他独家优惠。比如说定向优惠券。

第二个是资产视角。从资产视角来说,我接触大量的品牌目前都在策划制作,投资或者说以猎头的方式去打造自己的 MCN 机构。因为他们很清楚,未来红人这件事情,几乎已经不可逆了。

今天谁都知道未来电商,特别是上新,种草这件事情,就红人扮演了一个非常重要的群体性的角色。很多品牌,最有代表性的当然就是美妆行业,完美日记也做了 MCN 公司。

我甚至有一个斗胆的想象,未来每一个大品牌,依然会外部采买红人流量,会采买一些 KOL 端的资产,但是核心资产一定会自己想办法通过投资的方式去拥有、去锁定。

这个时代要做内容创业,如果想碰电商,谈供应链不能只停留在简单的倒买倒卖或者品牌批发的角度,要深入到产品构建的全过程,并结合头部供应链的这种研发能力,才能把这件事情做起来。

第三个是机会视角。每个行业都可以用短视频+KOL 重做一次。

第三部分:流量主篇

一、短视频流量生意中的返祖现象

为什么说红人电商有点返祖,或者说有点复古?

基于内容产生的所有电商行为,不管是社交内容,还是当时的纯内容,本质上在我们以前的商业经济行为里,都是有母体的。

比如公众号,公众号是比较典型的纯内容电商,本质上它属于杂志新闻的线上化。然后纯社交电商,包括云集这些,包括微信个销私域流量,实际上就是熟人个销,跟当年的安利也没有本质区别。

最区别的是今天的红人电商,很多人是把它比喻成电视购物,我不这么认同,我认为不管是直播还是短视频,跟当年的电视购物都有本质区别。

为什么?因为在电视购物的场景里面,其实是单向传播的,我跟你说你就听着,反正你面前只有电视机,你甚至不能反抗,除非你换频道。但是在直播间和短视频里面,你可以通过弹幕跟评论交头接耳,粉丝之间是可以交流的,这件事情像什么呢?会议营销。

所以对于会销来说非常重要的一点其实就是整个控场能力,交易能力,用户整个心智的把控和节奏感,难度系数是高于前两者的。前两者可以着眼于产品,而后者其实最后一点,它对于节奏的把控,用户心智的综合管控,是有很高的要求的。

群体的自我组织,关于黑粉的问题,抖音跟快手在这方面还是有很大的差距。

抖音上有很多这样的例子,比如美食类有个大号叫麻辣德子,他的直播就经历了非常惨痛的过程,7 月第一次直播就不是特别成功,

原因是什么呢?原因是整个抖音的杠精分成三个阶段。

第一个阶段叫原罪阶段。他认为商业本来就是有原罪的,所以他的口吻是这样,“哎呀,麻辣德子,我看错你了,你怎么能卖货呢?”因为对他们来说商业本身是有原罪的,只要你开始商业化,他就认为他们可以吐槽,而且共鸣很强。

麻辣德子有 3000 多万粉丝,里面但凡有 10% 的人是这种论调,大家想象一下他的直播间,他的评论区,会是什么样的现象。而这件事情是会传染的。

第二类是叫圣母心态。这种就认为商业竞争当中是不需要有刀光剑影的,所以一旦出现你过度夸大自己的产品,他就说你不符合商业竞争的原理,你做人不能这样,你自己卖你的产品,你也不要贬低别人。怎么可能?

最后一种是魔鬼附身。牛肉哥身上最典型的,我跟牛肉哥说你黑粉多,主要是因为你的长相有点问题,别人天生会觉得你是奸商,我也不管你有没有做对,反正我就觉得你是骗子,我也不取关你我要看你怎么凉掉,这样的人也很多。

所以对我们来说有一个很重要的工程叫粉丝画像提纯工程,我们是在抖音上拉黑粉丝最多的一个帐号,而且我们自己的新版后台管理软件系统里,已经具备全自动删评论功能,基于关键词全自动删评论功能。还没有进入到深度学习、语义分析,只是基于关键词。

我认为用户的心智管理分三个维度,

第一个维度称之为心智思维,心智思维比较简单,就是目标、需求,你能不能触发,这个并不难。难的是后面两者,一个叫移情思维,一个是镜像思维,这不是我编的,是《创造的本源》这本书里面提到的。

移情思维说的是同理心,同理心通常是扮演群体里面的 leader 的角色,也就是意见领袖的角色,他通过同理心去感知消费者的意图,尽量讲你喜欢听的话,获得你的信任。

大部分的 KOL 其实是具备这个能力的,但是为什么很多 KOL 在成交率上解决不了呢?是因为第三个思维没解决,就是他没有让消费者响应他的成交诉求,他解决不了镜像思维这个问题。

镜像思维是什么意思呢?是同理心的另外一面,也就是从受众的角度来说。因为每个人在社交行为当中,当他是诉说者的时候,我要强化的是移情思维,要获得你的信任。但是在听众的角度,他有一个思维,是镜像思维,一旦他发现讲的这个人或者说做表现的这个人有些成功的策略,他就忍不住要模仿。

就像我们在做牛排的视频里面,为什么要做一些动词营销化的事情,就是为了解决响应问题。一旦消费者想进行响应、模仿,成交就会大比例提升。

二、KOL 并不是终极形态

最后一部分,我想表达一个观点,KOL 我认为并不是整个红人生态的终极形态。

红人本身是流量体,具有媒介资产的属性,但是它并不像分众的广告位一样那么硬核,不是物理的,它不能说物业签给你就可以放 10 年,会有生老病死,会有履约风险,这也是很多投资人对于大部分 MCN 机构的资产价值的评估的一个压轴点。

在过去的商业社会里面,什么样的行业跟这个最像呢?最像的行业是娱乐行业,就是我们所说的娱乐圈。“四大天王”,90 年代最火的四个男人。在他们火爆的时候,其实整个行业痛苦,如果当时也有 VC 的话,痛苦跟今天也是一样的,发现投不进去的,他们经纪公司也很懵,太强了,投不进去。然后新的小明星也出不了位,因为所有的最好的作词作曲,最好的通告资源都在头部的明星手里。

这件事,日本人和韩国人想得比较清楚,他们怎么解决这个问题?他们用天团来解决这个问题,比如 AKB48,少女时代,然后背后还配上练习生体系,来彻底贯穿这样一件事情。

所以我发明了一个词叫 KOT,我举李佳琦的例子,我基本上不太会做美妆,但是很多人都很喜欢问我这个问题,谁会取代李佳琦?他内心的语气也是比较复杂的,可能他付不起那个钱。

他认为李佳琦一定会过气,但是谁会取代李佳琦呢?他很想知道结果,想预先投资。我告诉他,能干到李佳琦的很有可能不是一个人,而是 7 个人,比如说叫阿芙七仙女,七个仙女分别擅长不同的美妆领域,群殴李佳琦,每个人粉丝规模是李佳琦的 1/7,这是不难的,形成协同效应。所以就形成少女时代效应。这个时候还得配上后面的练习生体系,这个就无坚不摧,可以过 100 年。

所以我觉得这是一种可能更先进的组织形式,能够帮助我们的机构或者有资产化需求,或者说有流量资产的货币化需求,资本化需求的企业去思考,矩阵化不见得是要把厂牌放在背后,厂牌可以放在前沿。

今天我们看到李佳琦,但是消费者是不知道美腕的,所以美腕有可能被动。我们看到了薇娅,但是消费者是不知道谦寻的。

但是如果厂牌可以前置,我们现在在策划自己的 KOL,我们有很多美食的 KOL,我们起了一个厂牌名字,叫十三太饱,这种方法,做前台,是有可能通过一段时间的努力之后,把整个 KOL 的编组和组合方式综艺化和厂牌化的。

MCN 今天有很多不同的变种,我认为 MCN 最好的出路是红人资产资本化的商业母体,或者说是法人主体。今天很多红人帐号代运营服务,最佳的终局是跟资源方和策略方形成共同的 MCN 机构,最后会出现 MCN 矩阵化,每个 MCN 会出现前置的厂牌跟 KOT 形成组合。

大家要明白一件事情,今天最重量级的品牌主,或者说有红人矩阵化、 MCN 矩阵化需求的“爸爸们”还没进来,就是微商。微商是比谁都有厂牌意识的。

所以,我的结论就是供应链和品牌方将全面入局。

三、KP 将会成为全新物种

有赞、微盟这样的 ISV 服务商,某种意义上他们是提供了基础设施,抖音以后也会出现很多基础设施的服务商,有可能通过软件,有可能通过咨询服务来完成,我把这类的企业统称为 KP,KOL partner,跟 TP 对标的一个存在。

比如说有些服务,税务法务,红人税酬是一件非常麻烦的事情,是需要非常专业的服务的,不然就会出现范冰冰这样的情况。

第二个是软件,也一定会有大量相关的服务出现,然后是培训、资产管理,其实红人目前整个 KOL 生态最缺乏的是资产管理服务,而很多 MCN公司的资产管理能力是良莠不齐的,这是一个巨大的上行机会。

相关文章

淘宝创业一对一孵化,合同保底年赚10万以上!

淘宝创业一对一孵化,合同保底年赚10万以上! 怎样经营服装店的技巧(服装店的营销策略和方法)

怎样经营服装店的技巧(服装店的营销策略和方法) 涌入抖音电商的潮流商家们

涌入抖音电商的潮流商家们 透过抖音电商,我窥见了安踏把产品卖爆的秘密!

透过抖音电商,我窥见了安踏把产品卖爆的秘密! 高效人货撮合,抖音电商星云计划助力品牌、达人共同成长!

高效人货撮合,抖音电商星云计划助力品牌、达人共同成长! 抖音电商找准了定位

抖音电商找准了定位 抖音电商定义做“兴趣电商”,它的价值和机会是什么?

抖音电商定义做“兴趣电商”,它的价值和机会是什么? 电商增长越来越难?看 “抖音女王节”带来的放量增长新商机!

电商增长越来越难?看 “抖音女王节”带来的放量增长新商机! 抖音电商怎么做(抖音带货经验分享)

抖音电商怎么做(抖音带货经验分享) 40天GMV破8000万,抖音电商品牌服务商助力商家破局增长

40天GMV破8000万,抖音电商品牌服务商助力商家破局增长 直播带货榜单在哪里看(教你抖音电商入冬的第一桶金应该怎么赚?)

直播带货榜单在哪里看(教你抖音电商入冬的第一桶金应该怎么赚?) 阿里抖音电商直播竞争快速升级,商家该如何选择?

阿里抖音电商直播竞争快速升级,商家该如何选择? 单日销售额8000w,抖音电商一姐「陳婷mm」背后的捞金法则!

单日销售额8000w,抖音电商一姐「陳婷mm」背后的捞金法则! 抖音电商闭环来了,直播带货外链必须入驻星图

抖音电商闭环来了,直播带货外链必须入驻星图

- 全部评论(0)