当前位置 鱼摆摆网 > 资讯 >

网易的“电商梦”

作者:肖钦 2019-11-01 10:47

网易的“电商梦”

作者: mathilda分类:未分类发布时间: 2019-11-01 09:36编辑

原创: 电商评论电商评论前天

网易考拉被收购、网易有道刚上市不久便破发、网易严选CEO离职……今年的网易可不太“顺”。

今天,我们来聊一聊网易的“电商梦”。

再造一个“网易”

谈网易的电商业务之前,我们先来看看网易的游戏业务。

网易作为国内第二大网游公司,其游戏业务一直是网易的现金牛产品。

据网易2019年Q2财报数据显示,网易在该季度营收187.69亿元,其中游戏收入贡献了114.33亿元,占总营收比例高达61%。从2004以来,游戏业务营收占总营收比例一直超过50%,甚至一度接近80%。

但对于丁磊而言,只有一根顶梁柱无法做到“风险分散”。

因为较之腾讯,虽也作为国内第一大网游公司,但据腾讯2019年Q2财报数据显示,游戏业务营收为273亿元,为腾讯带来了不到30%的收入。剩余的70%由金融科技、2B服务等等业务贡献。其实,从2016年起,游戏业务营收占比一直低于50%。

无疑,腾讯的营收结构更为合理,且“游戏公司”这顶帽子也逐渐被脱去。

因此,丁磊重点部署“音乐、教育、电商”这几个领域,无非是为了构建一个良性的营收结构,巩固网易的地基,而“电商”是其中的重中之重。

对于电商业务的信心,丁磊曾放出豪言,通过网易考拉、严选等电商业务,花三到五年时间再造一个网易。

“情怀” or “止损”

2016年至2017年,网易的电商业务确实是一台强有力的“增长引擎”。

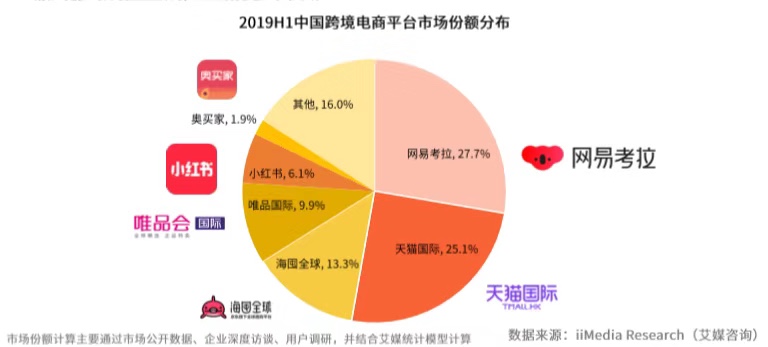

在营收方面,电商业务分别于2016年、2017年和2018年为网易贡献了11.9%、21.6%和28.6%的收入;从增速来看,在2017年Q4之时,一度高达175.2%。此外,网易考拉连续 3 年占据中国跨境电商市场份额首位。

但2017年一过,这引擎似乎不太给力了。

一是增速放缓了。自2017年Q4至2019年Q1,网易电商营收增速分别为175.2%、101%、75.2%、67.2%、43.5%、28.3%;到了2019年Q2,电商营收增速已降至20.2%。

二是毛利率提升缓慢。2018年Q4,电商业务毛利率为4.5%;到了2019年Q2,电商业务毛利率即使有所改善,但也仅为10.9%。相比于游戏业务、广告业务的毛利率(均超过60%),电商业务的毛利率略些“尴尬”,毕竟它是丁磊被寄予厚望的。

当然,增速放缓、毛利率低也跟竞争环境、自身运作模式等因素有关。

从竞争环境而言,网易考拉得面对天猫国际、海囤全球(京东)、拼多多等等强有力的竞争对手,而网易严选得面对淘宝心选、京东京造、小米有品等等“敌人”。无疑,获客成本只会越来越高。

从运作模式上而言,我们以网易考拉为例,其B2C自营+保税区的模式虽在某一程度上能够保障“货真价优”,但却十分的“重”——重仓储、重供应链管理。此外,顺应新零售潮流,网易考拉还布局了实体店。显然,这些都需投入大量的资金,而且是长期性投入。

此外,也因自营模式,网易考拉在大部分情况下,只能跟品牌的授权营销商进行合作,因此,难以避免授权营销商“掺假”等情况发生。对此,网易也曾与亚马逊洽谈合并亚马逊中国海外购业务一事,以此希望解决货源、跨境物流等问题,但最终不了了之。

以此同时,库存问题也较为严峻。2018年Q3,网易电商的存货一度高达63亿元。于是,2018年底进行了促销,虽取得了不错的效果(2018年Q4,存货缩减至50亿元;2019年Q1缩减至43亿元),但却影响了毛利率。因此2018年Q4,电商业务的毛利率仅为4.5%。对此,CFO杨昭烜在2019年Q2财报电话会中表示:“电商业务方面需要在增长速度和电商盈利模式两者之间达到平衡,网易的经营理念并不支持用不惜亏损来换取快速增长的模式。”

或许,丁磊是基于竞争环境、投入产出比、止损等因素,才会忍痛把网易考拉以20亿美元的价格卖给阿里。

如今,网易的“电商梦”只能托付给网易严选这一“独苗”。近日,网易严选CEO从柳晓刚换成了曾担任网易副总裁的梁钧,且严选的品牌也进行了一次全新升级,或许这是网易“电商梦”的最后一搏吧!

来源:电商评论 电商评论

- 全部评论(0)